SOMMAIRE :

Livre blanc

Guide pratique facture électronique

Notes de frais, acomptes, multi-commandes, autofacturation...

Pour la première fois, les 10 cas de facturation spécifiques de la réforme expliqués pas à pas.

Points clés de la réforme

La facture électronique obligatoire : de quoi s’agit-il ?

L’évolution vers le modèle Clearance et la facture électronique obligatoire est en marche et concerne toutes les organisations.

En France, la réglementation sera effective dès 2026 avec un calendrier de mise en œuvre courant jusqu’en 2027.

Concrètement, comme le souligne Art. 153, loi de finances 2020, les factures des transactions entre assujetties à la TVA établis en France devront être émises sous forme électronique et les données y figurant devront être déposées sur le portail public de facturation (PPF), qui les transmettra à son tour à l’administration fiscale à des fins de contrôle de la TVA. Fini l'échange direct de facture entre un fournisseur et son client.

Le premier impératif des entreprises est donc de digitaliser pleinement leur processus Procure-to-Pay, avant 2026. Car en automatisant ce processus dès aujourd’hui, elles intègrent de fait les usages digitaux qu’implique ce nouveau modèle, tout en bénéficiant – immédiatement – des apports de la dématérialisation : réduction des coûts, maîtrise du délai de paiement, auditabilité, pilotage….

*La TVA à l'ère du Digital en France – Rapport de la DGFIP – Octobre 2020

Fonctionnement E-Invoicing

Quel est le nouveau dispositif d’échange de factures ?

Avec l’ordonnance du 15 septembre 2021, le dispositif d’échange de factures pour les transactions BtoB a été établi et représenté sous la forme d’un « schéma en Y ». Depuis le communiqué de la DGFiP du 15 octobre 2024, ce schéma s'est simplifié autour de deux acteurs principaux :

- Le Portail Public de Facturation

- Les Plateformes de Dématérialisation Partenaires (officiellement renommées 'Plateformes Agréées' par la DGFiP depuis juillet 2025*)

Ce dispositif d'échange interdira la transmission directe d’une facture entre clients et fournisseurs. Les assujettis ne pourront s'échanger des factures que par l'intermédiaire de Plateformes Agréées (ex PDP). Le Portail Public de Facturation, jouera le rôle d'annuaire central des destinataires et de concentrateur de l’ensemble des statuts et des flux de données des factures à destination de l’administration fiscale.

Choisir sa Plateforme Agréée pourra dépendre de nombreux paramètres à évaluer au préalable : volumétrie à traiter, historique vis-à-vis des fichiers EDI, présence à l’international ou bien encore des ambitions et ressources d’une entreprise.

Envie d'en savoir plus sur le changement de nom des PDP ?

👉Consultez notre article dédié aux derniers updates 2025 de la facturation électronique👈

Table ronde

Les grandes questions de la réforme

de la Facture Electronique

Partie 2 avec le FNFE et Sovos

Pourquoi choisir la solution de facturation électronique ITESOFT ?

Avec la solution ITESOFT vous dématérialisez l’ensemble de vos flux de factures – entrantes et sortantes - en toute simplicité.

Nos experts sont là pour vous accompagner.

Et parce qu’une facture seule ne constitue pas une transaction commerciale digitalisée de bout-en-bout, ITESOFT vous permet de capter et centraliser tous les documents connexes au sein d’un dossier facture : facture / avoir, bon de commande, transport, livraison, situation de travaux, déclaration de douanes…

Nous sommes les seuls à proposer ce type d’approche qui repose sur notre cœur de savoir-faire en termes de Traitement Intelligent de Documents déjà déployées sur des centaines de clients et déjà prêt pour les exigences de la réforme.

-

Acteur engagé avec la DGFiP, AIFE et FNFE

En tant que partie prenante des groupes de travail de l’AIFE et de la DGFIP ainsi que membre actif du FNFE, ITESOFT est votre partenaire privilégié pour vous accompagner dans votre mise en conformité.

-

Plateforme Agréée (PA) Plug & Play

Avec ITESOFT, l’obligation de recourir à une PA ne nécessite pas de changer votre façon de traiter les factures. Vous capitalisez sur vos ERPs et vos partenaires EDI peuvent être conservés.

-

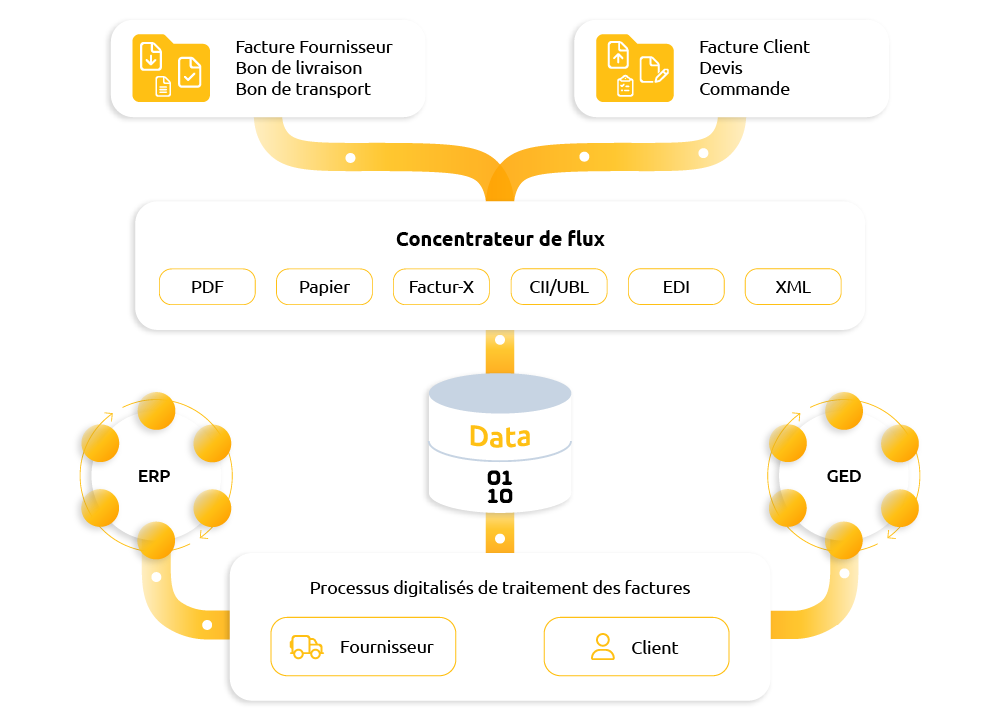

Concentrateur de flux

Bénéficiez d’une solution de capture et de traitement de vos datas, omnicanal, automatisée et connectée à vos environnements existants en permettant la dématérialisation de factures fournisseur et client.

Une capacité unique à traiter tous les documents, tous les formats et tous les canaux

Les 10 cas d’usage concrets de la facture électronique

Découvrez nos fiches pratiques à lire rapidement, pour comprendre les situations clés de la facturation électronique.

Découvrez nos meilleurs articles

Liste des PDP pour la facture électronique : infos et calendrier

Tout savoir sur la liste des PDP : qui sont les candidats ? Quel est le calendrier des prochaines immatriculations ? Comment choisir sa plateforme ?

Facture électronique obligatoire :

les 7 points clés à connaître

Qui est concerné ? Quand ? Quels modes d'échanges ? Quelles données ?...Faites le tour du sujet en 7 points clés