Facture électronique

Facture électronique obligatoire : 7 points clés

Facture électronique obligatoire : qui est concerné ? quand ? quels formats, données, modes d’échanges ?… Faites le tour du sujet en 7 points clés.

10

min

Sommaire

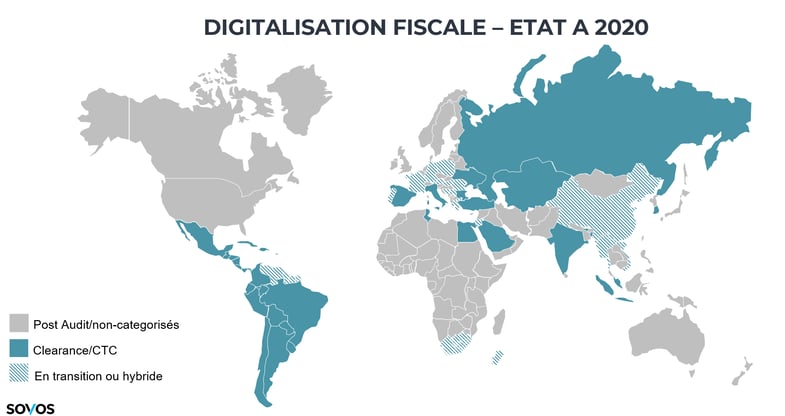

Amérique Latine, Asie, Russie, Europe… La généralisation de la facture électronique se répand à vitesse grand V. Partout, s’appuyant sur des échanges instantanés et digitalisés, les États déploient de nouveaux systèmes de contrôle en continu des données de facturation et de la TVA.

Christiaan Van Der Valk. L’obligation de facturation électronique existe en réalité depuis des années. Tout a commencé en Amérique Latine au début des années 2 000. Afin de lutter contre la fraude à la TVA et la corruption, des pays comme le Chili, l’Argentine, le Mexique ou le Brésil ont mis en place des systèmes de dématérialisation des factures, autrement appelés digitalisation fiscale, complètement nouveaux. C’est l’apparition du modèle ‘clearance’. Il impose que chaque facture fournisseur soit présentée électroniquement et approuvée par l’administration fiscale du pays avant d’être transmise au client.

Le phénomène du ‘TVA Gap’ étant mondial, l’idée d’un contrôle en continu des transactions (CTC) par les autorités fiscales a fait son chemin jusqu’en Asie et en Russie. Ces dernières années en Europe, la Turquie, l’Italie, l’Espagne, la Pologne ont déjà franchi le pas du contrôle transactionnel, chaque pays d’une façon différente. En 2030, nous estimons que tous les pays gérant de la TVA seront dans une transformation fondamentale vers un modèle CTC.

"Le passage à la facture électronique est une lame de fond internationale"

Le CTC est une approche de l’imposition basée sur la présentation électronique des données transactionnelles entre le système du contribuable et une plateforme conçue par l’administration fiscale, qui a lieu juste avant, pendant ou juste après l’échange réel de ces données entre les parties à la transaction en question. Ce contrôle fiscal informatisé en temps réel peut ainsi concerner tous types de domaines : facturation, paye, documents de transports...

CVDV : Il n’existe effectivement pas un modèle mais plusieurs. En l’absence de concertation entre états, chaque pays a mis en place son propre système… avec quelques tendances régionales néanmoins.

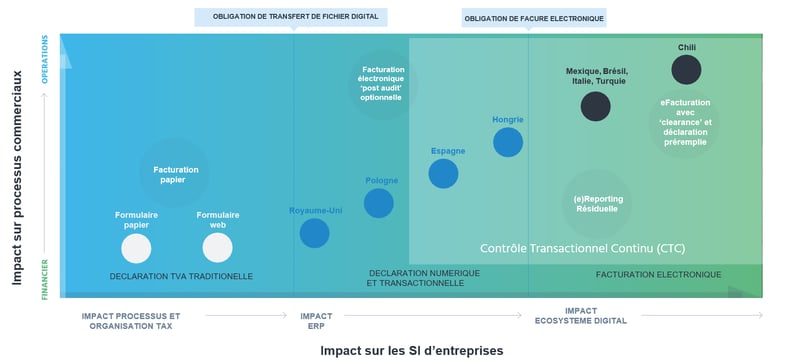

Dans le modèle original, d’Amérique Latine, la normalisation des échanges de factures s’est portée à 100% sur l’interface entre l’administration et les assujettis à la TVA. Les échanges entre entreprises sont eux, restés totalement libres. Résultat : une réussite pour les administrations fiscales qui ont réduit drastiquement leur écart de TVA, mais les entreprises n’en ont tiré aucun bénéfice. Ce modèle n’a pas incité les entreprises à automatiser leurs échanges B2B, c’est une énorme perte.

Les États Européens ont voulu remédier à cela. Leur ambition : injecter à la fois de l’efficacité fiscale et de l’efficacité économique. Avec l’Italie en 2019, premier pays Européen à avoir rendu la facture électronique obligatoire, on est alors passé “d’un extrême à l’autre”. Afin d’automatiser les échanges entre entreprises le plus rapidement possible, l’administration Italienne a imposé une plateforme publique monopolistique pour tous les échanges inter-entreprises. L’exemple Italien a été vu comme un succès. Le sera-t-il encore dans 10 ou 15 ans ? Ce modèle “centralisé” a l’avantage d’être rapide à mettre en œuvre mais de plus en plus d’experts s’interrogent sur les capacités d’une administration fiscale à suivre les innovations - IA, Blockchain… - jusqu’alors entretenues par la concurrence de centaines d’acteurs privés. Or l’innovation est la clé de voûte de la performance à moyen et long terme…

« Chaque pays a mis en place des systèmes complètement différents

d’un point de vue technique, processus, organisationnel »

CVDV : La DGFiP a appris des avantages et inconvénients des modèles existants à ce jour. Il en résulte un modèle hybride unique qui mixe deux approches. L’approche centralisée avec le Portail Public de Facturation (PPF, inspiré de Chorus Pro) ouvert à tous mais qui devrait plutôt cibler les besoins des PME et TPE de par les formats d’émission et de réception, et la possibilité de recourir à des plateformes privées (NDLR : les Plateformes de Dématérialisation Partenaires – PDP renommées 'Plateformes Agréées - PA' par la DGFiP en juillet 2025) pour les entreprises qui voudront capitaliser sur les systèmes EDI, order-to-cash, ou procure-to-pay existants. En procédant ainsi, l’Administration Française veut offrir un maximum de flexibilité aux entreprises tout en laissant place à l’innovation apportée par les acteurs privés.

« Le modèle hybride français est unique au monde. En intégrant les plateformes privées dans l’écosystème de facturation, la France joue la carte de l’innovation »

CVDV : L’EDI tel que nous l’avons connu jusqu’à présent – très peu normé, avec des systèmes ‘hypercustomisés’, concernant seulement quelques groupes industriels – est en train de disparaître. La philosophie des CTC poussée par les États partout dans le monde ne peut plus tolérer cela. En réalité, nous assistons à la naissance d’une nouvelle génération d’échange de données informatisé, un système plus puissant car accessible à tous, plus ouvert, plus interopérable.

C’est une vision depuis longtemps poussée pas les pouvoirs publics, surtout à Bruxelles : les métiers d’automatisation des échanges entre entreprises ne devraient pas se concentrer sur la simple transformation de formats. Avec une vision inspirée par les réseaux GSM, les gouvernements les plus éclairés cherchent avec l’interopérabilité des messages comme la facturation à pousser les opérateurs de dématérialisation à rajouter plus de valeur dans les processus métier comme la réconciliation de données entrantes ou sortantes des systèmes de comptabilité.

« L’EDI actuel va disparaître. C’est le début d’une nouvelle génération d’EDI :

plus ouvert, interopérable et accessible à tous »

CVDV : Je recommande aux entreprises de ne pas considérer cette réforme sous le seul angle de la mise en conformité - comme cela a été le cas en Amérique Latine - mais surtout d’en profiter pour automatiser au maximum leur processus de facturation de bout en bout. Car l’occasion est historique : l’État Français n’est jamais allé aussi loin dans la normalisation et l’harmonisation des échanges de factures électroniques.

Je leur conseille également de bien évaluer les services complémentaires que pourront leur offrir les opérateurs de dématérialisation ou les plateformes de dématérialisation partenaires. C’est une des forces du modèle français de facturation, il faut vraiment en profiter. Le grand défi maintenant est d’outrepasser les questions sur le ‘comment’ des nouvelles obligations et de démontrer au plus vite le vrai ‘pourquoi’ de cette révolution, qui est la visibilité totale en temps réel des données commerciales pour les chefs d’entreprises, le marché financier, et les décideurs publics.

« L’État a investi dans une poussée de normalisation et ouvert la porte à l’innovation privée.

Les entreprises doivent en profiter pour automatiser au maximum leurs processus financiers »

CVDV : la volonté politique pour harmoniser les échanges de factures à l’échelle Européenne est réelle : la communauté européenne mène depuis deux ans une analyse en ce sens qui s’est récemment clôturée par une consultation des parties prenantes au sens large. Les États membre ne s’étant pas encore engagés sur ce type de réforme aimeraient bien sûr disposer d’un système Européen, harmonisé, interopérable, et si possible basé sur des cadres normatifs existants comme PEPPOL.

Pour autant, plusieurs états membres – Italie, Espagne, Portugal, Pologne… - ont déjà investi des centaines de millions voire des milliards d’euros dans leurs modèles domestiques. D’autres comme la France sont aussi très avancées. On peut comprendre que ces pays ne souhaitent pas remettre en question leurs investissements. Dans ce contexte la probabilité d’une harmonisation totale dans les 10 années à venir semble quasi-nulle.

« La probabilité d’une harmonisation totale dans les 10 années à venir est quasi-nulle…

mais la volonté politique est réelle »

CVDV : Nous devrions assister à une énorme pression de la commission. Car la crise covid a changé la donne : elle a démontré le coût très élevé du manque d’interopérabilité. Il est donc plus facile aujourd’hui pour la commission de pousser cette harmonisation. Le scénario le plus probable semble être celui d’une harmonisation partielle. Avec la création d’un système Européen inspiré des normes d’interopérabilité PEPPOL, et pour lequel les États déjà équipés en système CTC devront s’adapter : pas nécessairement pour leurs échanges domestiques mais a minima pour le traitement des factures intracommunautaires. A moyen terme, nous pourrions ainsi voir l’apparition d’un nouveau système Européen coexistant avec les quelques systèmes nationaux déjà en place.

« En 2030, tous les régimes qui gèrent de la TVA auront entamé une transformation fondamentale vers les Contrôles de Transactions en Continu et la facturation électronique »

CVDV : Assurément. Car les bénéfices pour les gouvernements sont colossaux. Rien que dans un pays comme la France, 2 milliards de factures BtoB sont échangés chaque année. En faisant transiter ces factures via leur plateforme de facturation, les gouvernements vont disposer d’une visibilité immédiate sur les transactions pour le contrôle de la TVA…. et accéder en temps réel à des données économiques extrêmement riches et pertinentes pour la prise de décisions politiques.

Le sens de l’histoire, c’est la généralisation des modèles CTC. Aujourd’hui avec la facture électronique, demain avec toutes les transactions véhiculant de la donnée économique : documents de transports, fiche de salaires, etc. C’est d’ailleurs déjà ce qu’il se passe dans des pays comme le Mexique qui ont engagés leur transition il y a 10 ou 15 ans. Nous sommes définitivement entrés dans un monde de la donnée et du temps réel. Les entreprises doivent s’en emparer elles aussi dès maintenant pour en profiter pleinement.

« Le point de départ du CTC et de la facture électronique est la lutte contre la fraude. Ce qui va suivre sera beaucoup plus puissant : la vision économique exhaustive, fiable, en temps réel »

Facture électronique

Facture électronique obligatoire : 7 points clés

Facture électronique obligatoire : qui est concerné ? quand ? quels formats, données, modes d’échanges ?… Faites le tour du sujet en 7 points clés.

Facture électronique

Liste des PDP pour la facture électronique : infos et calendrier

Tout savoir sur la liste des PDP / Plateformes Agréées: qui sont les candidats ? Quel est le calendrier d'immatriculation ? Comment choisir sa...

Facture électronique

Facturation électronique : derniers updates (PA, Peppol, PPF, AFNOR)

Suivez les dernières actualités majeures de la facturation électronique : Plateformes Agréées, réseau Peppol, annuaire PPF, nouvelles normes AFNOR.

Découvrez nos ressources au sujet de : facture électronique