Facture électronique

Liste des PDP pour la facture électronique : infos et calendrier

Tout savoir sur la liste des PDP / Plateformes Agréées: qui sont les candidats ? Quel est le calendrier d'immatriculation ? Comment choisir sa...

5

min

Sommaire

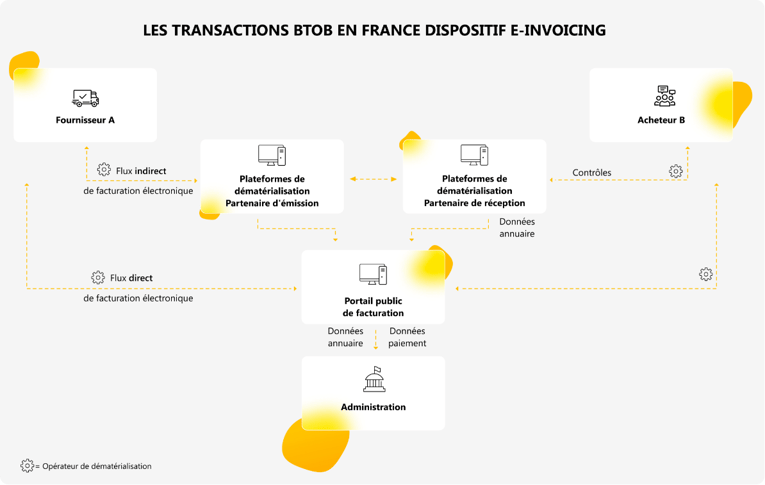

Cyrille Sautereau : Le point de départ de la réforme est simple : créer un dispositif dans lequel l’ensemble des factures échangées entre assujettis à la TVA sont au format électronique, avec une transmission systématique des mentions obligatoires des factures à l’administration fiscale via une plateforme nationale, jouant à la fois un rôle de centralisateur de données fiscales déclaratives et de plateforme d’échange de factures. Ainsi, les factures devront être échangées soit au travers de la plateforme nationale, soit au travers de Plateformes de Dématérialisation Partenaires immatriculées et auditées. Fini donc la transmission directe d’une facture entre fournisseurs et clients.

Ce nouveau dispositif, avec cet intermédiaire centralisateur, se représente donc sous la forme d’un schéma dit « en Y », car les factures peuvent être échangées entre plateformes privées, qui se chargeront de transmettre à la plateforme nationale les données exigées extraites des factures. Enfin, les entreprises devront aussi fournir à cette plateforme des données de facturation ou de vente qui ne sont pas dans le périmètre des factures entre assujettis français, à savoir ventes aux consommateurs, ventes internationales et acquisitions internationales hors import de biens (ce qui est appelé le e-reporting).

Deuxième point important : au sens de la réforme une facture électronique n’est pas un simple PDF échangé par email. Il s’agit d’une facture contenant des données structurées (les mentions obligatoires exigées par l’Administration), directement exploitables par des machines. Pour des questions d’opérabilité, il a fallu définir des formats en nombre restreint que toute entreprise, aidée potentiellement de sa plateforme de facturation, s’engage à accepter. A ce jour, il a été décidé de s’appuyer sur des formats d’implémentation de la Norme Sémantique Européenne EN16931, déjà déployée à destination des secteurs publics des Membres de l’UE, à savoir trois formats de factures électroniques : 2 formats XML (UBL et UN/CEFACT CII) et un format mixte Factur-X, associant à une représentation PDF un fichier XML de données de facture au format UN/CEFACT CII attaché.

Néanmoins, Il est très vite apparu qu’un grand nombre d’entreprises avaient déjà mis en place avec succès des solutions de dématérialisation des factures, utilisant des formats de facture différents, par exemple de l’EDIFACT. La question s’est donc posée de pouvoir s’appuyer sur l’écosystème et les flux existants, en le perturbant le moins possible, en appui du dispositif cible pour en faciliter l’adoption.

« L’idée maitresse de ce dispositif, c’est de s’appuyer sur l’écosystème existant car il est source d’innovation et donc d’apport de plus de valeur ajoutée pour les entreprises »

CS : Concrètement, le schéma en Y intègre trois grands acteurs.

Premièrement, au cœur de ce dispositif, le Portail Public de Facturation (PPF). Il sera le centralisateur des informations de factures pour l’Administration Fiscale. Il assurera des services élémentaires et gratuits aux entreprises pour l’échange des factures (e-invoicing) et pour la collecte des données de facturation et de statuts, y compris d’encaissement lorsque la TVA collectée est due à l’encaissement (e-reporting).

Deuxièmement, les Plateformes de Dématérialisation Partenaires (PDP) qui répondront notamment aux besoins de ceux qui avaient déjà investis dans des solutions de facturation électronique, voire plus largement d’achat ou d’approvisionnement, auront un rôle à jouer dans l’émission et la réception des factures électroniques. Elles auront la possibilité d’échanger des factures directement entre elles ou à destination du PPF. Elles pourront traiter des formats d’échange différents des trois formats dits « du socle minimal » obligatoires en réception et donc acceptés par le PPF (UBL, CII, Factur-X). Et ainsi, par exemple, échanger des factures au format EDIFACT, ou autre format en place. A ce titre, ces PDP auront obligation et compétence de fournir à l’administration fiscale par l’intermédiaire du PPF - l’ensemble des données requises au titre de l’e-invoicing. Elles devront aussi échanger des statuts de traitement et pourront proposer de transmettre les déclarations de e-reporting pour le compte des clients qu’elles opèrent. Ces factures PDP devront être immatriculées, puis auditées sous un an, à renouveler tous les 3 ans.

Enfin : les Opérateurs de Dématérialisation (OD). Ils aideront les entreprises à se connecter au PPF et offriront des services de dématérialisation et d’automatisation des traitements. En émission, un OD pourra aider les entreprises à créer ses factures électroniques en format UBL, CII ou Factur-X, à les transmettre au PPF ou à une Plateforme de Dématérialisation Partenaire. En réception, il pourra les aider à récupérer les factures, les rapprocher, les valider, les payer, renvoyer les statuts…

CS : Les entreprises auront le choix - en émission comme en réception - de se raccorder ‘directement’ au PPF, avec ou sans l’aide d’un Opérateur de Dématérialisation (OD), ou de se connecter ‘indirectement’ par l’intermédiaire d’une PDP, sachant que la réalité peut être de mixer ces différentes options en entrée et sortie, selon ses flux. Comment choisir ? Il n’y a pas de règle absolue. Cela dépend de son écosystème, des formats déjà gérés… et de nombreux autres paramètres.

Pour des flux EDI existants, une connexion avec une PDP sera bien sûr pertinente afin de capitaliser sur l’infrastructure et les investissements déjà réalisés dans ces formats. Pour les autres flux, la question d’opérer en direct, via un OD ou une PDP restera à évaluer en fonction notamment de sa maturité digitale, des volumétries traitées, des performances recherchées en matière d’automatisation des processus métier ainsi que du périmètre des factures traitées - domestiques ou internationales.

CS : Oui. Concrètement choisir le raccordement direct au PPF, sans aucun autre support, c’est considérer que vous saurez d’une part, créer et émettre toutes vos factures dans les seuls formats pivots - CII, UBL ou Factur-X - et d’autres part que vous saurez récupérer et traiter des factures fournisseurs dans ces mêmes formats, mais aussi déposer les statuts obligatoires sur le portail, ou par API. Il faut donc bien évaluer ses capacités et ses besoins sur tous ces points.

En outre, le PPF sera bien un service élémentaire de transmission : pas de service de pré-comptabilisation, de rapprochement, de validation, … Tous ces services, les entreprises pourront les trouver auprès d’un OD ou d’une PDP. C’est en identifiant leurs enjeux métier et les services dont elles ont besoin que les organisations pourront ajuster au plus près leur stratégie et les partenaires vers lesquels se tourner…. Et satisfaire ainsi leurs ambitions de performance.

« La facture électronique est nécessaire pour aller dans la transaction numérique, mais la transaction numérique ce n’est pas juste échanger des factures électroniques »

CS : Factur-X répond à un besoin de lisibilité pour tous les différents intervenants du processus habitués à visualiser les factures. Dès la mise en place de la réforme, toutes les entreprises assujetties à la TVA devront pouvoir recevoir les 3 formats du socle minimum de factures électroniques : CII et UBL, deux formats structurés qui ne contiennent que des données - parfait pour les machines mais difficilement traitable par un comptable ou un valideur, et Factur-X qui est un format dit ‘hybride’.

Factur-X est en quelque sorte un PDF augmenté : il est d’abord une représentation lisible par un humain de la facture au format PDF, contenant un fichier attaché XML au format UN/CEFACT CII de tout ou partie des données de facturation, dont au minimum celles exigées par l’administration fiscale.

Certes, hors Factur-X, la réglementation prévoit également qu’un client pourra demander au PPF, ou à sa PDP, de recevoir une représentation lisible (en général PDF simple) de sa facture. Néanmoins ici, il faudra gérer deux fichiers : les données d’un côté, et l’image reconstituée de l’autre, bien différente de le présentation habituelle des factures. Avec un seul fichier regroupant l’ensemble, Factur-X a l’avantage de la simplicité et de la continuité. Par ses caractéristiques, Factur-X est l’évolution la plus naturelle de la facture papier ou du PDF.

« La réglementation impose aux PPF et PDP de fournir une version lisible des factures aux clients qui le demandent »

CS : Oui… mais pas avant le 1er janvier 2026, date à laquelle l’ensemble des factures échangées entre assujettis à la TVA basculeront totalement dans la réforme. D’ici là les formats papier et électroniques cohabiteront encore.

De plus, au-delà de 2026, les factures de non assujettis à la TVA pourront toujours être reçues dans les formats actuels. C’est typiquement le cas des factures internationales. Et avec le mouvement vers la facture électronique qui se généralise en Europe, de nouveaux formats électroniques nationaux apparaissent tel FatturaPA en Italie. Les entreprises implantées à l’international doivent donc être en mesure de gérer tous types de formats. Ceux qui continueront d’exister, papier, PDF, … et les nouveaux formats électroniques nationaux.

« Les entreprises à l’international auront besoin de solutions capables de traiter plus de formats. Ceux qui continueront d’exister, papier, PDF, … et les nouveaux formats électroniques nationaux »

CS : La Piste d’Audit Fiable restera nécessaire - avec le maintien des 3 piliers : authenticité de l’origine de la facture, intégrité de son contenu et sa lisibilité - car son périmètre est plus large que celui de l’échange de facture électronique. Elle seule permettra de prouver le bien fondé de la facture et la réalité d’une transaction commerciale en traçant l’ensemble des opérations depuis le contrat, le devis ou la commande jusqu’au bon de livraison, puis la facture et le paiement.

Ce qui va changer néanmoins, c’est que la piste d’audit sera alimentée - et renforcée - par le nouveau système d’échange réputé fiable. Il offrira une grande facilité à démontrer que les factures émises et reçues n’ont pas été modifiées, qu’elles proviennent des bonnes personnes… les statuts démontreront qu’elles ont été reçues, validées… La conséquence de la réforme n’est pas tant de supprimer la piste d’audit mais bien de la renforcer, sans oublier que les autres modes, à savoir la signature électronique et le mode EDI avec liste récapitulative et fichier des partenaires, restent aussi applicables.

« La conséquence de la réforme, c’est de renforcer la Piste d’Audit Fiable »

Facture électronique

Liste des PDP pour la facture électronique : infos et calendrier

Tout savoir sur la liste des PDP / Plateformes Agréées: qui sont les candidats ? Quel est le calendrier d'immatriculation ? Comment choisir sa...

Facture électronique

Comptabilisation des notes de frais. Ce qui va changer en 2026

Comptabilisation des notes de frais - fiche pratique : que prévoit la réforme facture électronique pour ce cas d'usage ? Comment vous organiser pour...

Dématérialisation des factures

Logiciel de facturation obligatoire : comment différencier les PDP ?

Une 100aine de Plateformes Agréées (ex PDP). Mais comment faire le tri et choisir le bon logiciel de facturation obligatoire ? Nos réponses dans cet...

Découvrez nos ressources au sujet de : facture électronique