Selon une étude menée par Insurance Nexus (1), un think tank dédié aux technologies et à l’innovation dans l’assurance, seuls 22 % des assureurs jugent leurs processus de gestion de sinistres à la pointe par rapport à leurs concurrents. Une grosse majorité (53 %) les estime tout juste dans la moyenne…

Un assuré sur sept estime en effet le temps de traitement de son sinistre plus long que nécessaire, le manque de transparence du processus entraînant souvent une perte de confiance et une insatisfaction envers son assureur (1). Ce n’est pas pour rien si 87 % des assurés estiment que leur « expérience sinistre » sera fondamentale dans leur décision de rester ou pas chez un assureur (2)… « On est là face à un certain paradoxe, remarque Insurance Nexus. Si la majorité des assureurs jugent leurs processus de gestion de sinistres satisfaisants, ils reconnaissent que le temps du changement est néanmoins venu... »

Améliorer l’expérience client et la rentabilité

Plus sévère, le cabinet d’études Juniper Research (3) estime lui que les processus de gestion de sinistres n’ont guère évolué ces 20 ou 30 dernières années. Tous les professionnels de l’assurance s’accordent néanmoins à reconnaitre la gestion des sinistres comme « le terrain le plus fertile pour améliorer à la fois l’expérience client et la rentabilité » de l’entreprise (1).

En assurance de biens comme en assurance de personnes, optimiser les processus de bout-en-bout (de la déclaration à l’indemnisation) figure pourtant à l’agenda de nombreux assureurs. Un sacré challenge quand les acteurs historiques s'appuient sur des systèmes d’information organisés en silos et en strates technologiques, rendant d’autant plus difficile une vue 360° du client (contrats et demandes en cours) et des parcours client digitaux fluides...

L’automatisation de bout-en-bout comme solution

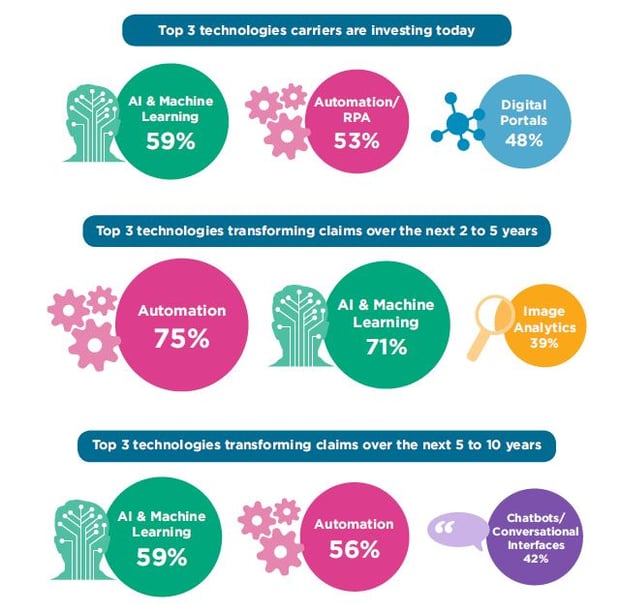

Selon les professionnels interrogés par Insurance Nexus, l’intelligence artificielle (IA) et le machine learning d’un côté, l’ automatisation (BPM) et la robotisation (RPA) de l’autre vont dominer à court, moyen et long terme les investissements dans les technologies capables de supporter la transformation des processus de gestion de sinistres (cf. visuel Insurance Nexus).

En supprimant les tâches chronophages de manipulation et d’identification des documents et de saisies des données clés, la capture omnicanal d’information, basée sur des technologies d’IA et de machine learning, soulage les gestionnaires dans le traitement des justificatifs fournis par les assurés pour la gestion de leur dossier. Ces professionnels vont ainsi pouvoir se concentrer sur la relation client.

Couplées à des portails clients, ces technologies de capture assurent également la mise en œuvre de démarches de « faire-faire », où l’assuré devient le « coproducteur de son propre dossier », selon l’expression de l’Observatoire de l’évolution des métiers de l’assurance (4).

Cette phase de capture de documents peut être utilement complétée par des technologies de détection de fraude permettant d’identifier, avant toute indemnisation, les documents qui auraient été falsifiés (fausse facture, déclaration modifiée…).

Les outils d’automatisation vont eux permettre de distribuer de façon coordonnée et au bon moment les différentes tâches aux personnes impliquées dans le traitement d’un sinistre (gestionnaires, experts techniques divers, validateurs…), voire de mettre en œuvre une logique STP (« straight-through-processing ») pour un traitement 100 % automatisé (sans intervention humaine) des sinistres à faible enjeu.

Investissements en hausse pour optimiser le processus de gestion des sinistres

Comme le conclut Insurance Nexus : « Les dirigeants sont toujours focalisés sur la mise en œuvre de processus fondamentaux avant de se tourner vers des technologies plus expérimentales ».

40 % des assureurs interrogés dédient plus de 5 % de leurs investissements technologiques à la transformation de leurs processus de gestion de sinistres (1).

Sources :

(1) Insurance Nexus, « Connected Claims Report 2019 » (2019), étude menée auprès de 600 professionnels de l’assurance à travers le monde (dont 39 % en Europe)

(2) EY, « Global consumer insurance survey » (2017)

(3) Juniper Research, « Insurtech: Cost Savings, Insurer Readiness & Market Forecasts 2018-2023 » (2018)

(4) Observatoire de l’évolution des métiers de l’assurance, « Baromètre prospectif 2017-2022 » (2018)